Khai thuế sử dụng đất nông nghiệp được quy định như thế nào?

15:22 20/11/2023

Khai thuế sử dụng đất nông nghiệp được quy định như thế nào?... Người nộp thuế sử dụng đất nông nghiệp nộp hồ sơ khai thuế sử dụng đất nông nghiệp...

Khai thuế sử dụng đất nông nghiệp được quy định như thế nào?

Khai thuế sử dụng đất nông nghiệp được quy định như thế nào? khai thuế sử dụng đất nông nghiệp

khai thuế sử dụng đất nông nghiệp Tư vấn luật thuế

Tư vấn luật thuế 19006500

19006500

Tác giả:

Tác giả:

- Đánh giá bài viết

KHAI THUẾ SỬ DỤNG ĐẤT NÔNG NGHIỆP

Bạn đang tìm hiểu các quy định pháp luật về hình phạt bổ sung theo quy định của Bộ luật hình sự: có những hình thức xử phạt bổ sung nào, có được áp dụng nhiều hình thức xử phạt bổ sung với cùng một người không, trường hợp nào bị áp dụng hình thức xử phạt tước một số quyền công dân... và một số vấn đề khác. Sau đây Luật Toàn Quốc sẽ giải đáp thắc mắc của bạn về vấn đề này.

Căn cứ pháp lý:

- Luật Quản lý thuế số 78/2006/QH11 ngày 29 tháng 11 năm 2006;

- Luật sửa đổi, bổ sung một số điều của Luật Quản lý thuế số 21/2012/QH12 ngày 20 tháng 11 năm 2012

- Nghị định số 83/2013/NĐ-CP ngày 22 tháng 7 năm 2013 của Chính phủ quy định chi tiết thi hành một số điều của Luật Quản lý thuế và Luật sửa đổi, bổ sung một số điều của Luật Quản lý thuế;

- Thông tư số 156/2013/TT-BTC ngày 06/11/2013 của Bộ Tài chính hướng dẫn thi hành một số điều của Luật Quản lý thuế; Luật sửa đổi, bổ sung một số điều của Luật Quản lý thuế và Nghị định số 83/2013/NĐ-CP ngày 22 tháng 7 năm 2013 của Chính phủ;

Người nộp thuế sử dụng đất nông nghiệp nộp hồ sơ khai thuế sử dụng đất nông nghiệp cho Chi cục Thuế nơi có đất chịu thuế sử dụng đất nông nghiệp (hoặc Uỷ ban nhân dân xã, phường, thị trấn nơi lập sổ thuế).

Trường hợp địa phương có mùa vụ thu hoạch sản phẩm nông nghiệp không trùng với thời hạn nộp thuế quy định tại điểm này thì Chi cục Thuế được phép lùi thời hạn thông báo nộp thuế và thời hạn nộp thuế không quá 60 (sáu mươi) ngày so với thời hạn quy định tại điểm này. Trường hợp người nộp thuế có yêu cầu nộp thuế một lần cho toàn bộ số thuế sử dụng đất nông nghiệp cả năm thì người nộp thuế phải thực hiện nộp tiền thuế theo thời hạn của kỳ nộp thứ nhất trong năm.

1. Hồ sơ khai thuế sử dụng đất nông nghiệp

- Tờ khai thuế sử dụng đất nông nghiệp dùng cho tổ chức theo mẫu số 01/SDNN ban hành kèm theo Thông tư số 156/2013/TT-BTC .

- Tờ khai thuế sử dụng đất nông nghiệp dùng cho hộ gia đình, cá nhân theo mẫu số 02/SDNN ban hành kèm theo Thông tư số 156/2013/TT-BTC .

- Tờ khai thuế sử dụng đất nông nghiệp dùng cho khai thuế đối với đất trồng cây lâu năm thu hoạch một lần theo mẫu số 03/SDNN ban hành kèm theo Thông tư số 156/2013/TT-BTC

2. Nộp hồ sơ khai thuế sử dụng đất nông nghiệp

Nộp 01 bộ hồ sơ trực tiếp tại chi cục thuế hoặc gửi qua hệ thống bưu chính.

Trường hợp hồ sơ được nộp trực tiếp tại cơ quan thuế, công chức thuế tiếp nhận và đóng dấu tiếp nhận hồ sơ, ghi thời gian nhận hồ sơ, ghi nhận số lượng tài liệu trong hồ sơ và ghi vào sổ văn thư của cơ quan thuế.

Trường hợp hồ sơ được gửi qua đường bưu chính, công chức thuế đóng dấu ghi ngày nhận hồ sơ và ghi vào sổ văn thư của cơ quan thuế.

3. Thời hạn giải quyết hồ sơ

Không phải trả lại kết quả cho người nộp thuế.

4. Kết quả thực hiện thủ tục hành chính

Hồ sơ gửi đến cơ quan thuế không có kết quả giải quyết.

Bài viết cùng chuyên mục:

- Khai thuế môn bài được quy định như thế nào?

- Khai thuế thu nhập cá nhân đối với cá nhân có thu nhập từ chuyển nhượng bất động sản

- Dịch vụ công bố chất lượng sản phẩm

Liên hệ Luật sư tư vấn về thuế sử dụng đất nông nghiệp:

- Tư vấn qua Tổng đài 19006500: Đây là hình thức tư vấn hiệu quả và nhanh nhất, vì bạn có thể đặt thêm các câu hỏi về thuế sử dụng đất nông nghiệp. Chỉ sau một vài câu hỏi của Luật Sư, vấn đề của bạn sẽ được giải quyết;

- Tư vấn qua Zalo: Tư vấn về thuế sử dụng đất nông nghiệp qua số điện thoại zalo Luật Sư: 0931191033;

- Tư vấn qua Email: Gửi câu hỏi về thuế sử dụng đất nông nghiệp tới địa chỉ Email: [email protected] chúng tôi sẽ biên tập và trả lời qua Email cho bạn.

Luật Toàn Quốc xin chân thành cảm ơn!

Liên kết tham khảo:

Bài viết cùng chuyên mục

Tư vấn thuế thu nhập cá nhân theo quy định mới nhất

Tư vấn thuế thu nhập cá nhân theo quy định pháp luật. Thuế TNCN là khoản tiền mà người có thu nhập phải trích một phần thu nhập [...]

Vi phạm đặt in hóa đơn bị xử lý thế nào?

Vi phạm đặt in hóa đơn thì bị xử lý thế nào... Nếu doanh nghiệp chưa đủ điều kiện mà vẫn tiến hành đặt in hóa đơn thì sẽ xử lý vi phạm hành chính...

Doanh nghiệp được phép lỗ bao nhiêu năm?

Doanh nghiệp được phép lỗ bao nhiêu năm?...không có quy định doanh nghiệp được phép lỗ trong bao nhiêu năm mà chỉ có quy định doanh nghiệp...

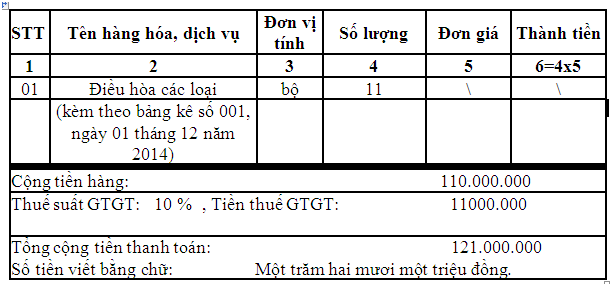

Cách viết hóa đơn GTGT được quy định như thế nào?

Cách viết hóa đơn GTGT được quy định như thế nào?...Tiêu thức: “ Ngày tháng năm” lập hóa đơn...Tiêu thức “người bán hàng (ký, đóng dấu, ghi rõ họ tên)”

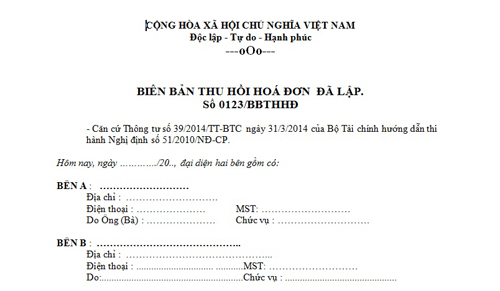

Xử lý thu hồi hóa đơn đã lập được quy định như thế nào?

Xử lý thu hồi hóa đơn đã lập được quy định như thế nào?... trường hợp lập hóa đơn chưa giao cho người mua, nếu hóa đơn lập sai, người bán gạch chéo...

Lập hóa đơn sai thời điểm bị phạt thế nào?

Lập hóa đơn sai thời điểm bị phạt thế nào?...phạt cảnh cáo...Đối với các hành vi khác lập hóa đơn .....phạt tiền từ 4.000.000 đồng đến 8.000.000 đồng...

Người bán hàng hóa, dịch vụ phải lập hóa đơn khi nào?

Người bán hàng hóa, dịch vụ phải lập hóa đơn khi nào?... Tổ chức, cá nhân kinh doanh chỉ được lập và giao cho người mua hàng hóa dịch vụ các loại hóa đơn

Thời điểm xuất hóa đơn GTGT khi bán hàng hóa, dịch vụ

Thời điểm xuất hóa đơn GTGT khi bán hàng hóa, dịch vụ...Đối với hoạt động bán hàng hóa:..Thời điểm xuất hóa đơn GTGT là thời điểm chuyển giao quyền sở hữu

Công ty được chia là công ty TNHH 1 thành viên

Công ty được chia là công ty TNHH 1 thành viên...Công ty bị chia...công ty được chia.Chủ sở hữu công ty bị chia thông qua nghị quyết chia công ty...

Thành lập mới công ty hợp nhất là công ty cổ phần

Thành lập mới công ty hợp nhất là công ty cổ phần ... Các công ty bị hợp nhất chuẩn bị hợp đồng hợp nhất. Các thành viên, chủ sở hữu công ty, các cổ đông...

Khai thuế sử dụng đất nông nghiệp được quy định như thế nào?

Khai thuế sử dụng đất nông nghiệp được quy định như thế nào?... Người nộp thuế sử dụng đất nông nghiệp nộp hồ sơ khai thuế sử dụng đất nông nghiệp...

Thủ tục khai thuế thu nhập cá nhân khi chuyển nhượng vốn là chứng khoán

Thủ tục khai thuế thu nhập cá nhân khi chuyển nhượng vốn là chứng khoán...Trong thời hạn 10 (mười) kể từ ngày chuyển nhượng vốn, rút vốn,...

Thủ tục khai thuế giá trị gia tăng cho dự án đầu tư

Bạn đang tìm hiểu các quy định của pháp luật về thủ tục khai thuế giá trị gia tăng cho dự án đầu tư nhưng còn băn khoăn, chưa biết cách nộp hồ sơ, không biết bao lâu thì được giải quyết. Hãy xem ngay bài viết này của Luật Toàn Quốc để hiểu thêm bạn nhé.

Khai thuế môn bài được quy định như thế nào?

Khai thuế môn bài được quy định như thế nào. Khai thuế môn bài một lần khi người nộp thuế mới ra hoạt động kinh doanh

Thủ tục khai thuế giá trị gia tăng dành cho dự án đầu tư

Thủ tục khai thuế giá trị gia tăng dành cho dự án đầu tư...Người nộp thuế thuộc đối tượng nộp thuế GTGT theo phương pháp khấu trừ có dự án đầu tư...

Khai thuế tiêu thụ đặc biệt được quy định như thế nào?

Khai thuế tiêu thụ đặc biệt được quy định như thế nào?... Người nộp thuế chuẩn bị số liệu, lập hồ sơ và gửi đến cơ quan thuế chậm nhất vào ngày 20...

Thủ tục khai thuế tài nguyên đối với cơ sở khai thác tài nguyên

Thủ tục khai thuế tài nguyên đối với cơ sở khai thác tài nguyên...Tổ chức, cá nhân khai thác tài nguyên thiên nhiên lập hồ sơ khai thuế...

Thủ tục khai thuế thu nhập cá nhân khi chuyển nhượng bất động sản

Khai thuế thu nhập cá nhân khi chuyển nhượng bất động sản...Cá nhân chuyển nhượng hoặc nhận thừa kế quà tặng là bất động sản...

Thủ tục khai thuế đối với cá nhân kinh doanh nộp thuế khoán

Thủ tục khai thuế đối với cá nhân kinh doanh nộp thuế khoán...nộp hồ sơ khai thuế chậm nhất là ngày 15 tháng 12 năm trước năm tính thuế

Thủ tục khai thuế thu nhập cá nhân khi nhận thưởng bằng cổ phiếu từ đơn vị sử dụng lao động

Thủ tục khai thuế thu nhập cá nhân khi nhận thưởng bằng cổ phiếu từ đơn vị sử dụng lao động... Cá nhân khi nhận thưởng bằng cổ phiếu...

1900 6500

1900 6500