Hướng dẫn khai thuế trước bạ nhà đất theo quy định mới nhất

10:47 23/10/2017

Khai thuế trước bạ nhà đất...Hướng dẫn kê khai thuế trước bạ khi sang tên nhà đất..lệ phí trước bạ nhà đất khi sang tên sổ đỏ

Hướng dẫn khai thuế trước bạ nhà đất theo quy định mới nhất

Hướng dẫn khai thuế trước bạ nhà đất theo quy định mới nhất Khai thuế trước bạ nhà đất

Khai thuế trước bạ nhà đất Hỏi đáp luật đất đai

Hỏi đáp luật đất đai 19006500

19006500

Tác giả:

Tác giả:

- Đánh giá bài viết

HƯỚNG DẪN KHAI THUẾ TRƯỚC BẠ NHÀ ĐẤT THEO QUY ĐỊNH MỚI NHẤT

Kiến thức cho bạn:

Hướng dẫn kê khai thuế sang thuế trước bạ khi sang tên nhà đất

Kiến thức của Luật sư:

Căn cứ pháp lý:

Nội dung tư vấn:

Lệ phí trước bạ hay thường được gọi với tên "thuế trước bạ" là khoản tiền mà người sử dụng đất hợp pháp phải nộp khi thực hiện các quyền chuyển đổi, chuyển nhượng, thừa kế, tặng cho...quyền sử dụng đất. Trên cơ sở tờ khai lệ phí trước bạ, việc kê khai các khoản, điều, mục trong tờ khai được thực hiện theo hướng dẫn. Cụ thể:

1. Đối tượng chịu lệ phí trước bạ

- Nhà, đất:

- Nhà, gồm: nhà ở, nhà làm việc, nhà xưởng, nhà kho, cửa hàng, cửa hiệu và các công trình kiến trúc khác.

- Đất là tất cả các loại đất quy định tại Khoản 1, 2 Điều 13 Luật Đất đai 2003 đã thuộc quyền quản lý sử dụng của tổ chức, hộ gia đình, cá nhân (không phân biệt đã xây dựng công trình hay chưa xây dựng công trình), bao gồm: đất nông nghiệp (đất sản xuất nông nghiệp, đất lâm nghiệp, đất nuôi trồng thuỷ sản, đất làm muối và đất nông nghiệp khác); đất phi nông nghiệp (đất ở, đất chuyên dùng, đất phi nông nghiệp khác).

- Phương tiện vận tải, gồm: phương tiện vận tải cơ giới đường bộ, phương tiện vận tải cơ giới đường thuỷ (sông, biển, đầm, hồ...), phương tiện đánh bắt và vận chuyển thuỷ sản, cụ thể:

- Tàu thuỷ, kể cả sà lan, ca nô, tàu kéo, tàu đẩy, vỏ hoặc tổng thành máy tàu thuỷ.

- Thuyền gắn máy (trừ thuyền không gắn máy loại không phải đăng ký quyền sở hữu, quyền sử dụng với cơ quan nhà nước có thẩm quyền theo quy định của pháp luật).

- Ô tô là tất cả các phương tiện vận tải cơ giới đường bộ có từ 4 bánh trở lên, kể cả: rơ moóc và sơ mi rơ moóc; xe tải chở cần cẩu; xe chở bê tông; xe chở xăng dầu; xe gắn các thiết bị ra đa, máy đo tần số, thiết bị truyền hình; khung hoặc tổng thành máy ô tô thay thế phải đăng ký lại quyền sở hữu tài sản. Trừ các máy, thiết bị không phải là phương tiện vận tải, như: xe lu, cần cẩu (kể cả xe cần cẩu tự hành chỉ chuyên dùng để cẩu), máy xúc, máy ủi, xe máy nông lâm nghiệp (máy cày, máy bừa, máy xới, máy làm cỏ, máy tuốt lúa, máy kéo...), xe tăng, xe xích, xe bọc thép và các máy, các thiết bị khác không phải là phương tiện vận tải.

- Xe máy, gồm: xe mô tô hai bánh, mô tô ba bánh, xe hai bánh gắn máy, xe ba bánh gắn máy (kể cả xe lam), khung hoặc tổng thành máy xe máy. Vỏ, khung (gọi chung là khung), tổng thành máy phải chịu lệ phí trước bạ nêu tại điểm a, c, d khoản này là các khung, tổng thành máy thay thế có số khung, số máy khác với số khung, số máy của tài sản đã được cơ quan nhà nước có thẩm quyền cấp giấy chứng nhận sở hữu, sử dụng. Trường hợp sửa chữa khung, máy hoặc chỉ thay blok máy thì không phải chịu lệ phí trước bạ.

- Súng săn, súng thể thao.

Khai thuế trước bạ nhà đất[/caption]

2. Hướng dẫn kê khai các mục trong tờ khai lệ phí trước bạ/ thuế trước bạ nhà đất

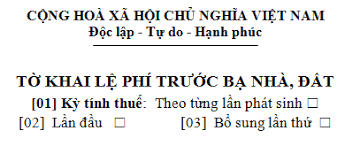

Mẫu tờ khai lệ phí trước bạ đang có hiệu lực hiện nay là mẫu số 01/LPTB đối với nhà đất được ban hành kèm theo thông tư số 119/2014/TT- BTC. Người khai lệ phí trước bạ phải ghi đầy đủ các thông tin cơ bản vào các mã số, mục được đánh số trong tờ khai như sau:

2.1. Hướng dẫn kê khai từ mục (01) tới mục (20) của tờ khai thuế trước bạ nhà đất

(1) Kỳ tính thuế: chuyển nhượng, tặng cho, thừa kế, cho thuê, cho thuê lại, góp vốn.. thì đánh dấu vào ô tại mục (01), nếu là kê khai cấp giấy chứng nhận lần đầu thì đánh dấu ở mục (02), còn lại là bổ sung đánh dấu vào mục số (03)

(04) Tên người nộp thuế: Ghi rõ họ tên người đứng tên chủ sở hữu tài sản khai lệ phí trước bạ; Trường hợp là cơ sở kinh doanh thì phải ghi chính xác tên như trong tờ khai đăng ký thuế, không sử dụng tên viết tắt hay tên thương mại.

(05) Mã số thuế: Ghi mã số thuế được cơ quan thuế cấp khi đăng ký nộp thuế (nếu có).

(06) Địa chỉ, (07) Quận/huyện, (08) Tỉnh/thành phố, (09) điện thoại, (10) fax, (11) email: Ghi đúng theo địa chỉ của người nộp thuế. Số điện thoại, số Fax và địa chỉ Email của người nộp thuế để cơ quan thuế có thể liên lạc khi cần thiết.

(12) Đại lý thuế (nếu có): Trường hợp chủ tài sản ủy quyền hoặc ký kết hợp đồng dịch vụ với bên đại lý thuế thì kê khai tên đại lý thuế .

(13) Mã số thuế: Mã số thuế và địa chỉ của đại lý thuế.

(14) Địa chỉ, (15) Quận/huyện, (16) Tỉnh/Thành phố, (17) Điện thoại, (18) Fax, (19) Email: Khai theo địa chỉ được ghi nhận trong giấy chứng nhận đăng ký doanh nghiệp, số điện thoại, số fax, email của đại lý thuế.

(20) Hợp đồng đại lý thuế, số ..... ngày.....: kê khai theo số hiệu của hợp đồng được ký kết giữa đại lý thuế với chủ tài sản, ngày ký.

2.2. Hướng dẫn kê khai tại phần "Đặc điểm nhà đất" của tờ khai thuế trước bạ nhà đất

(1) Đất:

(1.1) Địa chỉ thửa đất: Ghi rõ địa chỉ thửa đất thuộc: Tổ (đội), thôn (xóm), quận (huyện), tỉnh (thành phố).

(1.2) Vị trí: Nêu vị trí là đất mặt tiền, đường phố hay ngõ, hẻm.

(1.3) Mục đích sử dụng đất: đất nông nghiệp (đất sản xuất nông nghiệp, đất lâm nghiệp) hay đất phi nông nghiệp (đất ở, đất chuyên dùng...), ghi theo giấy chứng nhận quyền sử dụng đất đã được cấp.

(1.4) Diện tích đất chịu lệ phí trước bạ là toàn bộ diện tích thửa đất thuộc quyền sử dụng hợp pháp của tổ chức, cá nhân.

(1.5) Nguồn gốc nhà đất là: Nêu rõ đất được Nhà nước giao, cho thuê hay đất nhận chuyển nhượng; nhận thừa kế hoặc nhận tặng, cho);

Nếu là chuyển giao thì ghi tên tổ chức, cá nhân chuyển giao QSDĐ và địa chỉ người chuyển giao (tức bên chuyển quyền sử dụng đất) vào tiểu mục a); thời điểm làm giấy tờ chuyển giao vào mục b) theo ngày được ghi nhận trên hợp đồng/ văn bản chuyển giao quyền sử dụng đất

(1.6) Giá trị đất thực tế chuyển giao (nếu có): Ghi theo giá trị trên hợp đồng chuyển nhượng. Trường hợp nhận thừa kế, tặng, cho thì bỏ trống mục này.

(2) Nhà:

(2.1) Cấp nhà, loại nhà: Do Uỷ ban nhân tỉnh quy định áp dụng tại thời điểm trước bạ

Ví dụ: Nhà cấp I;Cấp II; Cấp III; Cấp IV, thường ghi theo giấy chứng nhận quyền sở hữu nhà ở được cấp.

(2.2) Diện tích nhà chịu lệ phí trước bạ là toàn bộ diện tích sàn nhà (kể cả diện tích công trình phụ kèm theo) của một căn hộ (đối với nhà chung cư) hoặc một toà nhà thuộc quyền sở hữu hợp pháp của tổ chức, cá nhân.

(2.3) Nguồn gốc nhà: Nêu rõ là nhà tự xây dựng (nêu năm bắt đầu sử dụng nhà hay năm hoàn công), hay nhà mua, thừa kế, cho tặng (nêu thời điểm làm giấy tờ chuyển giao nhà).

(2.4) Giá trị nhà (gọi chung là giá trị nhà trước bạ) là giá trị nhà thực tế chuyển nhượng trên thị trường tại thời điểm trước bạ, tính bằng đồng Việt Nam. Trường hợp không xác định được giá trị thực tế chuyển nhượng hoặc kê khai giá trị thực tế chuyển nhượng thấp hơn giá thị trường thì áp dụng giá nhà tính lệ phí trước bạ do Uỷ ban nhân dân tỉnh quy định tại thời điểm trước bạ.

2.3. Hướng dẫn kê khai các phần còn lại của tờ khai thuế trước bạ nhà đất

(3) Giá trị nhà, đất thực tế nhận chuyển nhượng, nhận thừa kế, nhận tặng cho (đồng): Ghi theo giá trị trên hợp đồng chuyển nhượng. Trường hợp nhận thừa kế, tặng, cho thì bỏ trống mục này

(4) Tài sản thuộc diện không phải nộp LPTB ( lý do): Nếu là tài sản không thuộc diện nộp LPTB thì phải có giấy tờ chứng minh tài sản hay chủ tài sản thuộc đối tượng không phải nôp LPTB hoặc được miễn LPTB theo quy định của pháp luật hiện hành.

(5) Các giấy tờ có liên quan: Liệt kê tất cả các giấy tờ có liên quan kèm theo.

Cuối cùng, người nộp ký và ghi rõ họ tên dưới tờ khai.

Một số bài viết cùng chuyên mục tham khảo:

- Hướng dẫn kê khai thuế thu nhập cá nhân khi sang tên sổ đỏ

- Hướng dẫn kê khai thuế sang tên sổ đỏ theo quy định mới nhất

Để được tư vấn về lĩnh vực đất đai quý khách vui lòng liên hệ tới tổng đài tư vấn pháp luật đất đai 24/7: 1900 6178 để được luật sư tư vấn hoặc gửi câu hỏi về địa chỉ Gmail: [email protected]. Chúng tôi sẽ giải đáp toàn bộ câu hỏi của quý khách một cách tốt nhất.

Luật Toàn Quốc xin chân thành cảm ơn./.

Bài viết cùng chuyên mục

Tải mẫu 01a mua nhà ở xã hội mới nhất

Bạn đang có nhu cầu mua nhà ở xã hội. Bạn đang chuẩn bị hồ sơ nhưng chưa biết bắt đầu từ đâu, không biết bộ hồ sơ gồm những loại giấy tờ nào? Hoặc bạn từng nghe đến biểu mẫu 01a mua nhà ở xã hội nhưng không biết là biểu mẫu gì, dùng cho trường hợp nào? Theo dõi nội dung bài viết dưới đây để nắm được thông tin chi tiết.

Tải Nghị quyết 254/2025/QH15 về chính sách đất đai mới nhất

Nghị quyết 254/2025/QH15 quy định cơ chế, chính sách tháo gỡ khó khăn, vướng mắc trong tổ chức thi hành Luật Đất đai được Quốc hội thông qua ngày 11/12/2025 và có hiệu lực thi hành từ ngày 01/01/2026.

Diện tích tách thửa ở Bình Định mới nhất là bao nhiêu?

Diện tích tách thửa ở Bình Định mới nhất được quy định tại Quyết định 36/2024/QĐ-UBND do Ủy ban nhân dân tỉnh Nam Định ban hành ngày 01/8/2024 và có hiệu lực từ ngày 15/8/2024. Theo đó, diện tích tách thửa ở Bình Định được quy định theo từng mục đích sử dụng đất cụ thể, và từng khu vực khác nhau thì diện tích tách thửa cũng khác nhau. Đối với đất ở thì diện tích tách thửa là 40-50m2 phụ thuộc vào thửa đất ở khu vực đô thị hay khu vực nông thôn.

Diện tích được tách thửa ở Hà Giang là bao nhiêu?

Ngày 18/7/2024, Ủy ban nhân dân tỉnh Hà Giang ban hành Quyết định 34/2024/QĐ-UBND quy định về một số vấn đề trong lĩnh vực đất đai, trong đó có quy định về điều kiện, diện tích, kích thước các thửa đất khi thực hiện tách thửa, Quyết định có hiệu lực thi hành từ ngày 1/8/2024. Theo đó, diện tích tách thửa đối với đất ở tại Hà Giang mới nhất hiện nay là 36m2 đối với đất tại khu vực đô thị và 50m2 đối với đất tại khu vực nông thôn.

Diện tích tối thiểu được tách thửa ở Bình Dương theo quy định mới nhất

Diện tích tối thiểu được tách thửa ở Bình Dương theo quy định mới nhất được quy định tại Quyết định 38/2024/QĐ-UBND do Ủy ban nhân dân tỉnh Bình Dương ban hành, có hiệu lực từ ngày 01/11/2024. Theo đó, diện tích tách thửa đất tại Bình Dương được quy định theo từng mục đích sử dụng đất cụ thể và cũng có sự khác nhau giữa các khu vực xã, phường, thị trấn.

Diện tích tách thửa đất ở tại Hải Phòng theo quy định mới nhất

Diện tích tách thửa đất ở tại Hải Phòng theo quy định mới nhất được quy định tại Quyết định 31/2024/QĐ-UBND do Ủy ban nhân dân thành phố Hải Phòng ban hành ngày 26/10/2024 và có hiệu lực kể từ ngày 06/11/2024. Vậy theo quy định mới này, khi tách thửa đất ở và các loại đất tại Hải Phòng cần diện tích tối thiểu là bao nhiêu?

Diện tích tách thửa đất tại Vũng Tàu theo quy định mới nhất là bao nhiêu?

Diện tích tách thửa đất tại Vũng Tàu theo quy định mới nhất được quy định tại Quyết định 24/2024/QĐ-UBND do Ủy ban nhân dân tỉnh ban hành và có hiệu lực từ ngày 16/9/2024. Theo quy định mới này, diện tích tối thiểu tách thửa đất ở là 60m2 đối với đất tại khu vực phường, thị trấn và huyện Côn Đảo; 80m2 đối với đất tại khu vực các xã còn lại. Ngoài ra, quyết định cũng quy định về diện tích tách thửa đối với các loại đất khác.

Diện tích tách thửa đất ở tại Bắc Giang theo quy định mới nhất

Ngày 10/9/2024, Ủy ban nhân dân tỉnh Bắc Giang ban hành Quyết định Số 24/2024/QĐ-UBND quy định về một số nội dung trong lĩnh vực đất đai, trong đó có quy định về điều kiện, diện tích khi tách thửa đất. Quyết định có hiệu lực thi hành từ ngày 21/9/2204 và thay thế Quyết định 40/2021/QĐ-UBND và Quyết định 44/2023/QĐ-UBND của UBND tỉnh Bắc Giang. Vậy diện tích tách thửa đất ở tại Bắc giang thay đổi như thế nào từ ngày 21/9/2024?

Diện tích tách thửa ở Bắc Ninh theo quy định mới nhất hiện hành

Ngày 20/9/2024, Ủy ban nhân dân tỉnh Bắc Ninh ban hành Quyết định 32/2024/QĐ-UBND về Quy định hướng dẫn Luật Đất đai và Nghị định 102/2024/NĐ-CP trên địa bàn tỉnh Bắc Ninh, trong đó có nội dung quy định về điều kiện, diện tích tối thiểu khi tách thửa đối với các loại đất. Vậy kể từ ngày 01/10/2024, khi Quyết định 32/2024/QĐ-UBND có hiệu lực thì diện tích tách thửa ở Bắc Ninh là bao nhiêu?

Căn cứ giao đất cho thuê đất 2024 có gì mới

Giao đất và cho thuê đất là hai hình thức để nhà nước trao quyền sử dụng đất cho người có nhu cầu sử dụng đất. Khi Nhà nước quyết định giao đất, cho thuê đất được dựa trên những căn cứ được Luật đất đai quy định. Vậy căn cứ giao đất cho thuê đất 2024 có gì mới so với quy định tại Luật đất đai 2013. Cùng Luật Toàn Quốc tìm hiểu qua bài viết dưới đây.

Cộng đồng dân cư sử dụng đất có quyền và nghĩa vụ gì?

Cộng đồng dân cư là cộng đồng người Việt Nam sinh sống trên cùng địa bàn thôn, làng, ấp, bản, bon, buôn, phum, sóc, tổ dân phố và điểm dân cư tương tự có cùng phong tục, tập quán hoặc có chung dòng họ trên lãnh thổ nước Cộng hòa xã hội chủ nghĩa Việt Nam. Vậy theo quy định của Luật Đất đai 2024, cộng đồng dân cư sử dụng đất có quyền và nghĩa vụ gì?

Mức giảm tiền thuê đất theo Luật Đất đai năm 2024

Tiền thuê đất là số tiền mà người sử dụng đất phải trả cho Nhà nước khi được Nhà nước cho thuê đất. Tuy nhiên, ngoài các quy định về cách tính tiền thuê đất, pháp luật đất đai cũng quy định về chính sách miễn, giảm tiền thuê đất cho người được Nhà nước cho thuê đất trong một số trường hợp đặc biệt. Vậy mức giảm tiền thuê đất theo Luật Đất đai năm 2024 được quy định như thế nào?

Điểm mới về thẩm quyền giải quyết tranh chấp đất đai theo Luật đất đai 2024

Quy định về thẩm quyền giải quyết tranh chấp đất đai tại Luật đất đai hiện hành có sự kế thừa quy định tại Luật Đất đai năm 2013. Tuy nhiên, cũng có nhiều quy định được sửa đổi và bổ sung nhiều quy định mới. Vậy, thẩm quyền giải quyết tranh chấp đất đai theo quy định hiện hành có điểm mới nào đáng chú ý? Cùng Luật Toàn Quốc tìm hiểu điểm mới về thẩm quyền giải quyết tranh chấp đất đai theo Luật đất đai 2024 qua bài viết dưới đây.

Giao đất cho thuê đất thông qua đấu giá theo Luật Đất đai năm 2024

Việc giao đất, cho thuê đất thông qua đấu giá quyền sử dụng đất thể hiện sự minh bạch, công khai và đảm bảo tính công bằng giữa những người có nhu cầu sử dụng đất với nhau. Vậy Luật đất đai 2024 quy định như thế nào về giao đất, cho thuê đất thông qua đấu giá quyền sử dụng đất? Cùng Luật Toàn Quốc tìm hiểu qua bài viết dưới đây!

.png)

Xác định diện tích đất ở khi công nhận quyền sử dụng đất mới nhất

Luật Đất đai năm 2024 có rất nhiều điểm mới, bổ sung nhiều quy định tiến bộ, trong đó có quy định về xác định diện tích đất ở khi công nhận quyền sử dụng đất. Vậy, quy định về xác định diện tích đất ở khi công nhận quyền sử dụng đất mới nhất được quy định thế nào? Cùng Luật Toàn Quốc tìm hiểu qua bài viết dưới đây!

8 trường hợp thu hồi đất do vi phạm pháp luật đất đai mới nhất

Thu hồi đất do vi phạm pháp luật đất đai được hiểu là việc Nhà nước thu lại quyền sử dụng đất của cá nhân, tổ chức khi cá nhân, tổ chức có hành vi vi phạm các quy định pháp luật và thuộc trường hợp thu hồi đất. Vậy theo Luật đất đai 2024, trường hợp thu hồi đất do vi phạm pháp luật đất đai có gì mới so với Luật đất đai 2013?

Thủ tục cấp sổ đỏ khi tặng đất cho nhà nước như thế nào?

Việc tặng đất cho Nhà nước là hành động ý nghĩa, đóng góp cho sự phát triển xã hội. Tuy nhiên, để thực hiện đúng quy định, người tặng cần tuân thủ các thủ tục cấp Giấy chứng nhận quyền sử dụng đất (sổ đỏ) theo quy định pháp luật. Vậy thủ tục cấp sổ đỏ khi tặng đất cho nhà nước như thế nào? Cùng Luật Toàn Quốc tìm hiểu bài viết dưới đây

Điểm mới về hòa giải tranh chấp đất đai theo Luật đất đai 2024

Hòa giải tranh chấp đất đai có thể được coi là một trong những biện pháp để giải quyết tranh chấp nhằm chấm dứt tình trạng mâu thuẫn giữa các bên trong tranh chấp đất đai bằng con đường thương lượng giữa các bên hoặc thông qua một bên thứ ba làm trung gian. So với Luật đất đai 2013, Luật đất đai 2024 đã sửa đổi, bổ sung nhiều quy định về hòa giải tranh chấp đất đai. Nội dung bài viết dưới đây sẽ làm rõ những điểm mới về hòa giải tranh chấp đất đai.

.png)

Diện tích tối thiểu tách thửa đất ở tại Hà Nội tăng lên 50m2 từ 7/10/2024

Ngày 07/10/2024 tới đây, Quyết định 61/2024/QĐ-UBND của UBND TP Hà Nội quy định về một số nội dung thuộc lĩnh vực đất đai trên địa bàn TP. Hà Nội sẽ chính thức có hiệu lực. Trong đó quy định mới đáng chú ý là diện tích tối thiểu tách thửa đất ở tại Hà Nội tăng lên 50m2 đồng thời bổ sung quy định về diện tích tách thửa đất phi nông nghiệp và đất nông nghiệp. Cùng Luật Toàn Quốc tìm hiểu qua bài viết dưới đây!

Điều tra đánh giá đất đai là gì? Nội dung điều tra, đánh giá đất đai

Điều tra, đánh giá đất đai là hoạt động điều tra, đánh giá về chất lượng đất, tiềm năng đất đai, thoái hóa đất, ô nhiễm đất. Luật Đất đai 2024 ban hành những quy định mới về việc điều tra, đánh giá đất đai. Vậy quy định về điều tra, đánh giá đất đai từ 1/8/2024 như thế nào?

1900 6500

1900 6500