Văn phòng đại diện phải nộp những loại thuế nào?

17:27 11/08/2023

Văn phòng đại diện phải nộp những loại thuế nào? Văn phòng đại diện có tư cách pháp nhân không? Hãy tham khảo bài viết của Luật Toàn Quốc

Văn phòng đại diện phải nộp những loại thuế nào?

Văn phòng đại diện phải nộp những loại thuế nào? Văn phòng đại diện phải nộp những loại thuế nào?

Văn phòng đại diện phải nộp những loại thuế nào? Doanh nghiệp

Doanh nghiệp 19006500

19006500

Tác giả:

Tác giả:

- Đánh giá bài viết

VĂN PHÒNG ĐẠI DIỆN PHẢI NỘP NHỮNG LOẠI THUẾ NÀO?

Văn phòng đại diện là gì? Chức năng của văn phòng đại diện được thực quy định như thế nào? Văn phòng đại diện phải nộp những loại thuế nào? Tất cả các câu hỏi này sẽ được Luật Toàn Quốc giải đáp qua bài viết dưới đây

1. Văn phòng đại diện được hiểu như thế nào?

Văn phòng đại diện là đơn vị phụ thuộc của doanh nghiệp, có nhiệm vụ đại diện theo ủy quyền cho lợi ích của doanh nghiệp và bảo vệ lợi ích đó. Ngoài ra, văn phòng đại diện không thực hiện chức năng kinh doanh của doanh nghiệp. Một số chức năng của văn phòng đại diện bao gồm:

- Thực hiện hoạt động của văn phòng liên lạc với doanh nghiệp.

- Thực hiện hoạt động nghiên cứu, thu thập thông tin và đánh giá hỗ trợ doanh nghiệp tiếp cận thị trường, khách hàng và đối tác mới.

2. Văn phòng đại diện phải nộp những loại thuế nào?

Văn phòng đại diện phải nộp những loại thuế dưới đây:

- Lệ phí môn bài

Căn cứ theo Nghị định 22/2020/NĐ-CP sửa đổi Điều 3 của Nghị định 139/2016/NĐ-CP về miễn lệ phí môn bài. Theo đó: Văn phòng đại diện không phải nộp thuế môn bài nếu không xúc tiến thương mại, không hoạt động kinh doanh. Văn phòng đại diện phải nộp thuế môn bài khi có hoạt động kinh doanh.

Trong thời gian 30 ngày kể từ ngày được cấp đăng ký kinh doanh, văn phòng đại diện phải thực hiện thủ tục kê khai và nộp lệ phí môn bài.

- Thuế Thu nhập cá nhân

Theo quy định tại Điều 19, Thông tư 80/2021/TT-BTC quy định nếu văn phòng đại diện sử dụng lao động, trường hợp doanh nghiệp có thành lập chi nhánh, văn phòng đại diện, địa điểm kinh doanh tại tỉnh khác với nơi người nộp thuế đóng trụ sở chính và doanh nghiệp chi trả tập trung cho người lao động làm việc tại chi nhánh, văn phòng đại diện, địa điểm kinh doanh này thì doanh nghiệp cần thực hiện:

Khấu trừ thuế và kê khai thuế thu nhập cá nhân từ tiền lương, tiền công tập trung tại trụ sở chính.

Lập bảng phân bổ thuế cho các địa phương nơi người lao động làm việc.

Nộp hồ sơ khai thuế, bảng phân bổ cho cơ quan thuế quản lý trực tiếp trụ sở chính.

Như vậy, nếu văn phòng đại diện sử dụng lao động thì công ty phải thực hiện nghĩa vụ khấu trừ, kê khai và nộp thuế thu nhập cá nhân như quy định trên.

3. Chức năng của văn phòng đại diện

Văn phòng đại diện là đơn vị hợp pháp trực thuộc doanh nghiệp, không có tư cách pháp nhân và chỉ có chức năng thay mặt doanh nghiệp về mặt hành chính. Văn phòng đại diện có 10 chức năng chính sau:

Thực hiện công việc phát triển các ngành nghề kinh doanh đã được cơ quan chức năng cấp phép trên địa bàn hoạt động theo pháp luật hiện hành.

Thực hiện các công việc báo cáo với các cơ quan chức năng tại địa phương theo đúng quy định của nhà nước.

Thực hiện báo cáo tài chính định kỳ về trụ sở chính theo quy định riêng của doanh nghiệp.

Thực hiện việc báo cáo kết quả hoạt động kinh doanh, kết quả tăng trưởng và chiến lược phát triển của cơ sở hàng năm.

Tổ chức công việc hạch toán kinh tế theo nguyên tắc hạch toán độc lập.

Xây dựng và hoàn thiện bộ máy quản lý theo qui mô định hướng của Hội đồng quản trị.

Phối hợp với văn phòng trụ sở chính của doanh nghiệp và các cơ sở và chi nhánh khác trong việc khai thác khách hàng cũng như việc điều động nhân viên.

Quản lý các mặt kinh doanh tại địa bàn hoạt động.

Soạn thảo những văn bản pháp quy để phục vụ cho mọi hoạt động của văn phòng dựa trên những văn bản pháp quy của doanh nghiệp.

Chăm lo đời sống vật chất và tinh thần cho cán bộ nhân viên tại cơ sở.

4. Mức phạt khi văn phòng đại diện không nộp thuế

Tại Điều 10 Nghị định 125/2020/NĐ-CP, văn phòng đại diện có hành vi trốn thuế hoặc thực hiện kê khai thuế sai lệch sẽ bị nhà nước thực hiện truy thu và xử phạt. Theo đó:

- Phạt cảnh cáo đối với hành vi nộp hồ sơ khai thuế quá thời hạn quy định từ 01 - 05 ngày và có tình tiết giảm nhẹ.

- Phạt tiền từ 2 triệu đồng đến 5 triệu đồng đối với hành vi nộp hồ sơ khai thuế quá thời hạn quy định từ 01 - 30 ngày.

- Phạt tiền từ 5 triệu đồng đến 8 triệu đồng đối với hành vi nộp hồ sơ khai thuế quá thời hạn quy định từ 31 - 60 ngày.

- Phạt tiền từ 8 triệu đồng đến 15 triệu đồng khi vi phạm một trong những hành vi sau đây: Nộp hồ sơ kê khai thuế quá thời hạn quy định từ 61 - 90 ngày; Nộp hồ sơ kê khai thuế quá thời hạn quy định từ 91 ngày trở lên nhưng không phát sinh số thuế phải nộp.

- Phạt tiền từ 15.000.000 đồng đến 25.000.000 đồng đối với hành vi nộp hồ sơ kê khai thuế quá thời hạn quy định trên 90 ngày.

5. Hỏi đáp về văn phòng đại diện phải nộp những loại thuế nào?

Câu hỏi 1: Luật sư cho tôi hỏi: Doanh nghiệp có bị giới hạn số lượng mở văn phòng đại diện không? Tôi cảm ơn!

Căn cứ vào khoản 1 điều 45 Luật doanh nghiệp 2020 quy định thì:

“Doanh nghiệp có quyền thành lập chi nhánh, văn phòng đại diện ở trong nước và nước ngoài. Doanh nghiệp có thể đặt một hoặc nhiều chi nhánh, văn phòng đại diện tại một địa phương theo địa giới đơn vị hành chính.”

Do đó sẽ không giới hạn về số lương văn phòng đại diện của doanh nghiệp mà tuỳ theo nhu cầu, doanh nghiệp có thể thành lập nhiều văn phòng đại diện tại một địa phương theo địa giới đơn vị hành chính.

Câu hỏi 2: Luật sư cho tôi hỏi: Quy định của pháp luật về cách đặt tên văn phòng đại diện? Tôi cảm ơn!

Tên văn phòng đại diện phải được viết bằng các chữ cái trong bảng chữ cái tiếng Việt, các chữ cái F, J, Z, W, chữ số và các ký hiệu.

Tên văn phòng đại diện phải mang tên doanh nghiệp kèm theo “Văn phòng đại diện”.

Dịch vụ về văn phòng đại diện phải nộp những loại thuế nào?

Tư vấn qua Tổng đài 1900 6500: Đây là hình thức tư vấn được nhiều khách hàng sử dụng nhất, vì bạn có thể đặt thêm các câu hỏi về văn phòng đại diện phải nộp những loại thuế nào? và các vấn đề khác có liên quan. Chỉ sau một vài câu hỏi của Luật Sư, vấn đề của bạn sẽ được giải quyết; bạn có thể gọi cho Luật Toàn Quốc vào bất cứ thời gian nào chúng tôi luôn sẵn sàng tư vấn cho bạn.

Tư vấn qua Email: Bạn có thể gửi câu hỏi về văn phòng đại diện phải nộp những loại thuế nào? tới địa chỉ: [email protected] chúng tôi sẽ biên tập và trả lời qua Email cho bạn. Tuy nhiên việc trả lời qua Email sẽ mất nhiều thời gian và không thể diễn tả được hết ý của câu hỏi vì vậy bạn nên gọi cho Luật Toàn Quốc để được tư vấn tốt nhất.

Luật Toàn Quốc xin chân thành cảm ơn!

Chuyên viên: Nguyễn Huệ

Bài viết cùng chuyên mục

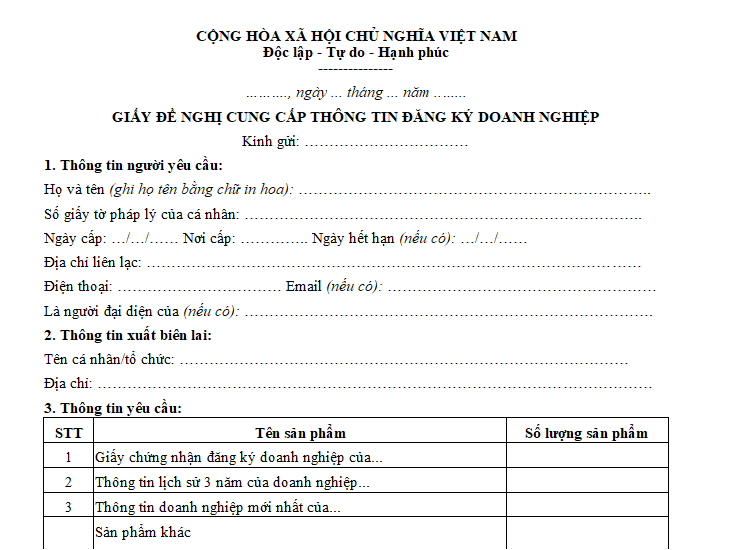

Thủ tục xin cung cấp thông tin doanh nghiệp như thế nào?

Muốn đầu tư vào một doanh nghiệp nhưng chưa nắm rõ nhiều thông tin của doanh nghiệp đó. Mẫu phiếu yêu cầu cung cấp thông tin doanh nghiệp.

Đóng thuế TNCN cho khoản vốn góp mà công ty hoàn trả?

Đóng thuế TNCN cho khoản vốn góp hoàn trả, tỷ lệ vốn góp của bạn trong vốn điều lệ của công ty, là một hoạt động là nhằm giảm vốn điều lệ...

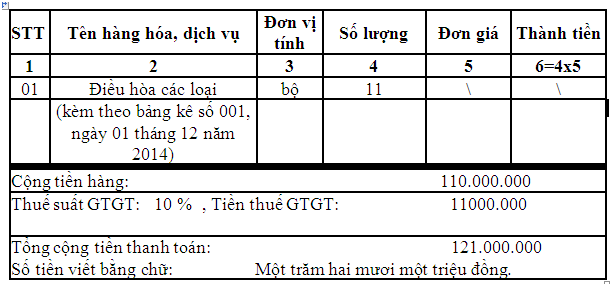

Cách viết hóa đơn GTGT được quy định như thế nào?

Cách viết hóa đơn GTGT được quy định như thế nào?...Tiêu thức: “ Ngày tháng năm” lập hóa đơn...Tiêu thức “người bán hàng (ký, đóng dấu, ghi rõ họ tên)”

Thời điểm xuất hóa đơn GTGT khi bán hàng hóa, dịch vụ

Thời điểm xuất hóa đơn GTGT khi bán hàng hóa, dịch vụ...Đối với hoạt động bán hàng hóa:..Thời điểm xuất hóa đơn GTGT là thời điểm chuyển giao quyền sở hữu

Thỏa thuận trọng tài thương mại được quy định như thế nào?

Thỏa thuận trọng tài thương mại theo quy định tại khoản 2 Điều 3 Luật trọng tài thương mại là thoả thuận giữa các bên về việc giải quyết bằng Trọng tài...

Các khoản thu nhập không chịu thuế thu nhập cá nhân (phần1)

Các khoản thu nhập không chịu thuế thu nhập cá nhân (1). khoản thu nhập từ tiền lương tiền công không tính vào thu nhập chịu thuế khi tính thuế TNCN như sau

Dịch vụ thành lập địa điểm kinh doanh tại Hà Nội

Dịch vụ thành lập địa điểm kinh doanh tại Hà Nội thời gian 3 ngày làm việc. Phí thực hiện trọn gói chỉ từ 800k do công ty luật giải quyết...

Dịch vụ về thành lập công ty tại Hà Nội thời gian chỉ từ 1 ngày

Thành lập doanh nghiệp tại Hà Nội được thực hiện theo thủ tục nào? Luật Toàn quốc cung cấp dịch vụ thành lập công ty tại Hà Nội uy tín....

Dịch vụ thành lập hộ kinh doanh tại Thị xã Sơn Tây

Bạn cần thành lập hộ kinh doanh tại Hà Nội... Công ty luật Toàn Quốc chuyên cung cấp dịch vụ thành lập hộ kinh doanh tại thị xã Sơn tây...

Thành lập công ty không hoạt động thì có sao không

Thành lập công ty không hoạt động thì có sao không? Tại sao chỉ thành lập công ty mà không hoạt động, kinh doanh

Dịch vụ thành lập hộ kinh doanh tại quận Thanh Xuân

Thành lập hộ kinh doanh tại Thanh Xuân nhanh, liên hệ công ty luật Toàn Quốc cung cấp dịch vụ thành lập hộ kinh doanh tại quận Thanh Xuân...

Dịch vụ thành lập hộ kinh doanh tại quận Hoàng Mai

Công ty luật Toàn Quốc chuyên cung cấp dịch vụ thành lập hộ kinh doanh tại quận Hoàng Mai. Bạn vui lòng liên hệ 19006500 để gặp luật sư...

Dịch vụ thành lập hộ kinh doanh tại quận Hai Bà Trưng

Bạn muốn thành lập hộ kinh doanh tại quận Hai Bà Trưng nhưng không biết bắt đầu từ đâu. Công ty luật Toàn Quốc với dịch vụ thành lập hộ kinh doanh tại quận Hai Bà Trưng..

Tư vấn thành lập doanh nghiệp miễn phí

Tổng đài tư vấn thành lập doanh nghiệp miễn phí 19006500. Liên hệ ngay Luật Toàn Quốc để được Luật sư tư vấn

Dịch vụ thành lập hộ kinh doanh tại quận Ba Đình

Dịch vụ thành lập hộ kinh doanh tại quận Ba Đình được cung cấp trọn gói bởi đội ngũ chuyên viên pháp lý của công ty luật Toàn Quốc...

Sửa điều lệ công ty có phải thông báo với cơ quan đăng ký không?

Sửa điều lệ công ty có phải thông báo với cơ quan đăng ký không? Bạn đọc hãy tham khảo bài viết của Luật Toàn Quốc

Dịch vụ thành lập hộ kinh doanh tại quận Đống Đa

Luật Toàn Quốc hướng dẫn thủ tục thành lập hộ kinh doanh mới nhất và cung cấp dịch vụ thành lập hộ kinh doanh tại quận Đống Đa...

Văn phòng đại diện phải nộp những loại thuế nào?

Văn phòng đại diện phải nộp những loại thuế nào? Văn phòng đại diện có tư cách pháp nhân không? Hãy tham khảo bài viết của Luật Toàn Quốc

Dịch vụ thành lập hộ kinh doanh tại quận Hoàn Kiếm

Công ty luật Toàn Quốc hướng dẫn hồ sơ, thủ tục thành lập hộ kinh doanh và cung cấp dịch vụ thành lập hộ kinh doanh tại quận Hoàn Kiếm...

Công ty nước ngoài nên mở chi nhánh hay văn phòng đại diện?

Công ty nước ngoài nên mở chi nhánh hay văn phòng đại diện? Hãy tham khảo bài viết của Luật Toàn để biết rõ hơn

1900 6500

1900 6500