Thông tư 176/2016/TT-BTC sửa đổi Thông tư 10/2014/TT-BTC xử phạt vi phạm hành chính về hóa đơn

19:20 07/09/2018

Thông tư 176/2016/TT-BTC sửa đổi Thông tư 10/2014/TT-BTC xử phạt vi phạm hành chính về hóa đơn do Bộ trưởng Bộ Tài chính ban hành

Thông tư 176/2016/TT-BTC sửa đổi Thông tư 10/2014/TT-BTC xử phạt vi phạm hành chính về hóa đơn

Thông tư 176/2016/TT-BTC sửa đổi Thông tư 10/2014/TT-BTC xử phạt vi phạm hành chính về hóa đơn thông tư 176/2016/TT-BTC

thông tư 176/2016/TT-BTC Tư vấn luật thuế

Tư vấn luật thuế 19006500

19006500

Tác giả:

Tác giả:

- Đánh giá bài viết

THÔNG TƯ 176/2016/TT-BTC

|

BỘ TÀI CHÍNH -------- |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập - Tự do - Hạnh phúc --------------- |

| Số: 176/2016/TT-BTC | Hà Nội, ngày 31 tháng 10 năm 2016 |

THÔNG TƯ

SỬA ĐỔI, BỔ SUNG MỘT SỐ ĐIỀU CỦA THÔNG TƯ SỐ 10/2014/TT-BTC NGÀY 17 THÁNG 1 NĂM 2014 CỦA BỘ TÀI CHÍNH HƯỚNG DẪN XỬ PHẠT VI PHẠM HÀNH CHÍNH VỀ HÓA ĐƠN

Căn cứ Luật Xử lý vi phạm hành chính số 15/2012/QH13 ngày 20 tháng 6 năm 2012;

Căn cứ Luật Quản lý Thuế số 78/2006/QH11 ngày 29 tháng 11 năm 2006 và Luật sửa đổi, bổ sung một số điều của Luật Quản lý Thuế số 21/2012/QH13 ngày 20 tháng 11 năm 2012;

Căn cứ Nghị định số 81/2013/NĐ-CP ngày 19 tháng 7 năm 2013 của Chính phủ quy định chi tiết một số điều và biện pháp thi hành Luật xử lý vi phạm hành chính;

Căn cứ Nghị định số 51/2010/NĐ-CP ngày 14 tháng 5 năm 2010 của Chính phủ quy định về hóa đơn bán hàng hóa, cung ứng dịch vụ; Nghị định số 04/2014/NĐ-CP ngày 17 tháng 1 năm 2014 của Chính phủ sửa đổi, bổ sung một số điều của Nghị định số 51/2010/NĐ-CP ngày 14 tháng 5 năm 2010 của Chính phủ quy định về hoá đơn bán hàng hóa, cung ứng dịch vụ;

Căn cứ Nghị định số 109/2013/NĐ-CP ngày 24 tháng 9 năm 2013 của Chính phủ quy định xử phạt vi phạm hành chính trong lĩnh vực quản lý giá, phí, lệ phí, hóa đơn; Nghị định số 49/2016/NĐ-CP ngày 27 tháng 05 năm 2016 của Chính phủ sửa đổi, bổ sung một số điều của Nghị định số 109/2013/NĐ-CP ngày 24 tháng 9 năm 2013 của Chính phủ quy định xử phạt vi phạm hành chính trong lĩnh vực quản lý giá, phí, lệ phí, hóa đơn;

Căn cứ Nghị định số 215/2013/NĐ-CP ngày 23 tháng 12 năm 2013 của Chính phủ quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Bộ Tài chính;

Theo đề nghị của Tổng cục trưởng Tổng cục Thuế,

Bộ trưởng Bộ Tài chính hướng dẫn sửa đổi, bổ sung một số điều của Thông tư số 10/2014/TT-BTC ngày 17 tháng 1 năm 2014 của Bộ Tài chính về xử phạt vi phạm hành chính về hóa đơn như sau:

Điều 1. Sửa đổi, bổ sung một số điều của Thông tư số 10/2014/TT-BTC ngày 17 tháng 1 năm 2014 của Bộ Tài chính hướng dẫn xử phạt vi phạm hành chính về hóa đơn như sau:

- Sửa đổi, bổ sung khoản 1, khoản 6 và bổ sung khoản 2a vào Điều 7 như sau:

“1. Hành vi đặt in hóa đơn mà không ký hợp đồng in bằng văn bản

a) Phạt tiền từ 5000 đồng đến 1.500.000 đồng đối với cả bên đặt in và bên nhận in hoá đơn đối với hành vi đặt in hoá đơn mà không ký hợp đồng in bằng văn bản hoặc tổ chức nhận in hoá đơn tự in hóa đơn đặt in để sử dụng nhưng không có quyết định in hoá đơn của Thủ trưởng đơn vị theo quy định.

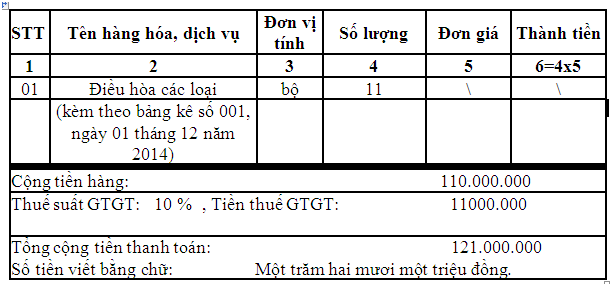

[caption id="attachment_121831" align="aligncenter" width="349"]![]() Thông tư 176/2016/TT-BTC[/caption]

Thông tư 176/2016/TT-BTC[/caption]

Hợp đồng in hoá đơn được thể hiện bằng văn bản theo quy định của Luật Dân sự, quyết định tự in hoá đơn đặt in của tổ chức nhận in hoá đơn phải được thể hiện bằng văn bản và có đầy đủ nội dung theo hướng dẫn tại Thông tư của Bộ Tài chính về hoá đơn bán hàng hoá, cung ứng dịch vụ.

b) Trường hợp đặt in hoá đơn đã ký hợp đồng in bằng văn bản nhưng hợp đồng in không đầy đủ nội dung hoặc tổ chức nhận in hoá đơn tự in hoá đơn đặt in đã ký quyết định tự in hoá đơn nhưng quyết định tự in hoá đơn không đầy đủ nội dung theo hướng dẫn tại Thông tư của Bộ Tài chính về hoá đơn bán hàng hoá, cung ứng dịch vụ thì:

b.1) Phạt cảnh cáo đối với trường hợp bên đặt in và bên nhận đặt in hoá đơn đã ký phụ lục hợp đồng bổ sung các nội dung còn thiếu, tổ chức nhận in hoá đơn tự in hoá đơn đặt in ký quyết định bổ sung các nội dung còn thiếu trước khi cơ quan thuế công bố quyết định kiểm tra, thanh tra.

b.2) Phạt tiền ở mức tối thiểu của khung tiền phạt là 500.000 đồng đối với trường hợp bên đặt in và bên nhận đặt in hoá đơn không ký phụ lục hợp đồng bổ sung các nội dung còn thiếu, tổ chức nhận in hoá đơn không ký quyết định bổ sung các nội dung còn thiếu. Đồng thời bên đặt in và bên nhận đặt in hoá đơn phải bổ sung các nội dung còn thiếu của hợp đồng.”

“2a. Phạt tiền từ 2.000.000 đồng đến 4.000.000 đồng đối với hành vi đặt in hóa đơn khi cơ quan thuế đã có văn bản thông báo tổ chức, doanh nghiệp không đủ điều kiện đặt in hóa đơn, trừ trường hợp cơ quan thuế không có ý kiến bằng văn bản khi nhận được đề nghị sử dụng hóa đơn đặt in của tổ chức, doanh nghiệp theo hướng dẫn của Bộ Tài chính.”

...

Tải toàn bộ Thông tư 176/2016/TT-BTC tại đây: Thông tư 176/2016/TT-BTC

Một số bài viết tham khảo:

- Thông tư số 32/2011/TT-BTC hướng dẫn về khởi tạo, phát hành và sử dụng hoá đơn điện tử bán hàng hoá, cung ứng dịch vụ

- Nghị định 51/2010/NĐ-CP quy định về hóa đơn bán hàng cung ứng dịch vụ

Để được tư vấn chi tiết về thông tư 176/2016/TT-BTC, quý khách vui lòng liên hệ tới tổng đài tư vấn pháp luật thuế 24/7: 19006500 để được luật sư tư vấn hoặc gửi câu hỏi về địa chỉ Gmail: lienhe@luattoanquoc.com. Chúng tôi sẽ giải đáp toàn bộ câu hỏi của quý khách một cách tốt nhất.

Luật Toàn Quốc xin chân thành cảm ơn./.

Bài viết cùng chuyên mục

Tư vấn thuế thu nhập cá nhân theo quy định mới nhất

Tư vấn thuế thu nhập cá nhân theo quy định pháp luật. Thuế TNCN là khoản tiền mà người có thu nhập phải trích một phần thu nhập [...]

Vi phạm đặt in hóa đơn bị xử lý thế nào?

Vi phạm đặt in hóa đơn thì bị xử lý thế nào... Nếu doanh nghiệp chưa đủ điều kiện mà vẫn tiến hành đặt in hóa đơn thì sẽ xử lý vi phạm hành chính...

Doanh nghiệp được phép lỗ bao nhiêu năm?

Doanh nghiệp được phép lỗ bao nhiêu năm?...không có quy định doanh nghiệp được phép lỗ trong bao nhiêu năm mà chỉ có quy định doanh nghiệp...

Cách viết hóa đơn GTGT được quy định như thế nào?

Cách viết hóa đơn GTGT được quy định như thế nào?...Tiêu thức: “ Ngày tháng năm” lập hóa đơn...Tiêu thức “người bán hàng (ký, đóng dấu, ghi rõ họ tên)”

Xử lý thu hồi hóa đơn đã lập được quy định như thế nào?

Xử lý thu hồi hóa đơn đã lập được quy định như thế nào?... trường hợp lập hóa đơn chưa giao cho người mua, nếu hóa đơn lập sai, người bán gạch chéo...

Lập hóa đơn sai thời điểm bị phạt thế nào?

Lập hóa đơn sai thời điểm bị phạt thế nào?...phạt cảnh cáo...Đối với các hành vi khác lập hóa đơn .....phạt tiền từ 4.000.000 đồng đến 8.000.000 đồng...

Người bán hàng hóa, dịch vụ phải lập hóa đơn khi nào?

Người bán hàng hóa, dịch vụ phải lập hóa đơn khi nào?... Tổ chức, cá nhân kinh doanh chỉ được lập và giao cho người mua hàng hóa dịch vụ các loại hóa đơn

Thời điểm xuất hóa đơn GTGT khi bán hàng hóa, dịch vụ

Thời điểm xuất hóa đơn GTGT khi bán hàng hóa, dịch vụ...Đối với hoạt động bán hàng hóa:..Thời điểm xuất hóa đơn GTGT là thời điểm chuyển giao quyền sở hữu

Công ty được chia là công ty TNHH 1 thành viên

Công ty được chia là công ty TNHH 1 thành viên...Công ty bị chia...công ty được chia.Chủ sở hữu công ty bị chia thông qua nghị quyết chia công ty...

Thành lập mới công ty hợp nhất là công ty cổ phần

Thành lập mới công ty hợp nhất là công ty cổ phần ... Các công ty bị hợp nhất chuẩn bị hợp đồng hợp nhất. Các thành viên, chủ sở hữu công ty, các cổ đông...

Khai thuế sử dụng đất nông nghiệp được quy định như thế nào?

Khai thuế sử dụng đất nông nghiệp được quy định như thế nào?... Người nộp thuế sử dụng đất nông nghiệp nộp hồ sơ khai thuế sử dụng đất nông nghiệp...

Thủ tục khai thuế thu nhập cá nhân khi chuyển nhượng vốn là chứng khoán

Thủ tục khai thuế thu nhập cá nhân khi chuyển nhượng vốn là chứng khoán...Trong thời hạn 10 (mười) kể từ ngày chuyển nhượng vốn, rút vốn,...

Thủ tục khai thuế giá trị gia tăng cho dự án đầu tư

Bạn đang tìm hiểu các quy định của pháp luật về thủ tục khai thuế giá trị gia tăng cho dự án đầu tư nhưng còn băn khoăn, chưa biết cách nộp hồ sơ, không biết bao lâu thì được giải quyết. Hãy xem ngay bài viết này của Luật Toàn Quốc để hiểu thêm bạn nhé.

Khai thuế môn bài được quy định như thế nào?

Khai thuế môn bài được quy định như thế nào. Khai thuế môn bài một lần khi người nộp thuế mới ra hoạt động kinh doanh

Thủ tục khai thuế giá trị gia tăng dành cho dự án đầu tư

Thủ tục khai thuế giá trị gia tăng dành cho dự án đầu tư...Người nộp thuế thuộc đối tượng nộp thuế GTGT theo phương pháp khấu trừ có dự án đầu tư...

Khai thuế tiêu thụ đặc biệt được quy định như thế nào?

Khai thuế tiêu thụ đặc biệt được quy định như thế nào?... Người nộp thuế chuẩn bị số liệu, lập hồ sơ và gửi đến cơ quan thuế chậm nhất vào ngày 20...

Thủ tục khai thuế tài nguyên đối với cơ sở khai thác tài nguyên

Thủ tục khai thuế tài nguyên đối với cơ sở khai thác tài nguyên...Tổ chức, cá nhân khai thác tài nguyên thiên nhiên lập hồ sơ khai thuế...

Thủ tục khai thuế thu nhập cá nhân khi chuyển nhượng bất động sản

Khai thuế thu nhập cá nhân khi chuyển nhượng bất động sản...Cá nhân chuyển nhượng hoặc nhận thừa kế quà tặng là bất động sản...

Thủ tục khai thuế đối với cá nhân kinh doanh nộp thuế khoán

Thủ tục khai thuế đối với cá nhân kinh doanh nộp thuế khoán...nộp hồ sơ khai thuế chậm nhất là ngày 15 tháng 12 năm trước năm tính thuế

Thủ tục khai thuế thu nhập cá nhân khi nhận thưởng bằng cổ phiếu từ đơn vị sử dụng lao động

Thủ tục khai thuế thu nhập cá nhân khi nhận thưởng bằng cổ phiếu từ đơn vị sử dụng lao động... Cá nhân khi nhận thưởng bằng cổ phiếu...

1900 6178

1900 6178